Primero revisemos, ¿qué es la rebaja tributable de zona extrema?

La definición de Zonas Extremas en Chile obedece a una clasificación legal establecida para aplicar regímenes preferenciales con incentivos exclusivos rebaja tributable a las Regiones de Arica y Parinacota, y de Tarapacá, al Norte del país; las Regiones de Aysén del General Carlos Ibáñez del Campo y de Magallanes y de la Antártica Chilena, al Sur, y a las Provincias de Chiloé y Palena en la Región de Los Lagos. Lo anterior se indica en el D.L. Nº 889, publicada en el Diario Oficial el 21 de febrero de 1975, la cual establece un sistema de deducciones a las bases imponibles afectas al Impuesto Único de Segunda Categoría y/o al Impuesto Global Complementario. Este derecho, es siempre y cuando no gocen de gratificación de zona, en virtud de lo dispuesto en el D.L. Nº 249, de 1974.

Segundo, ¿cómo se aplica en Buk?

Dirígete a la ficha del trabajador, y haz clic en el botón Editar/Nuevo trabajo:

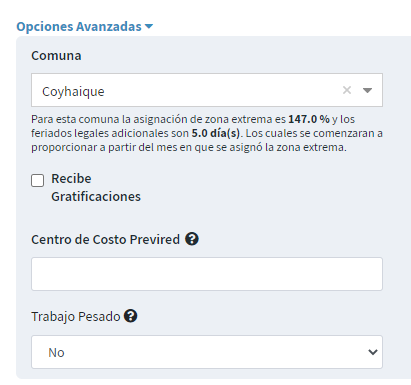

Allí encontrarás opciones avanzadas, y podrán determinar en el campo “Comuna”, el lugar de trabajo físico del trabajador. Con lo anterior, el sistema de modo automático sabrá el porcentaje que corresponda aplicar en el impuesto de segunda categoría.

En la imagen se usa de ejemplo la comuna de Coyhaique, dando como resultado una asignación de zona extrema de 147%.

También puedes asignar la comuna de modo masivo mediante importadores > importadores > trabajos > localidad.

Tercero, con lo anterior, el sistema estará en condiciones de considerar la rebaja tributable en el cálculo del impuesto de la siguiente forma:

El sistema considerará el total de haberes afectos, restando los conceptos de leyes sociales legales considerados dentro del impuesto (AFP, AFC, Salud, APV), lo cual determinaremos como monto A. Luego de eso, multiplica el resultado por el porcentaje asignado según la zona dando el primer cálculo. Posteriormente hace un segundo cálculo, tomando el anterior y dividiendo por 1+porcentaje asignado según la zona. Lo anterior lo definiremos como monto B.

Por otro lado, el sistema calculará el monto estipulado en “la escala de sueldo grado 1-A” para multiplicarlo por el porcentaje de la zona, lo cual definiremos como monto C.

Finalmente, se comparan los montos, considerando el menor de estos.

Una vez definido el monto a considerar, se rebaja de la base pre afecta que sería el monto A:

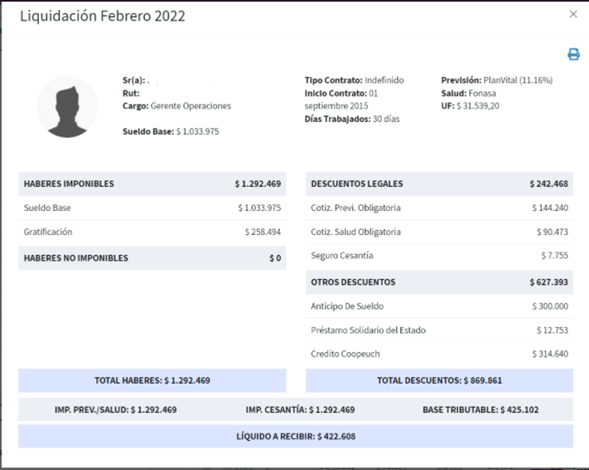

| TOTAL IMPONIBLE | 1.292.469 |

| LEYES SOCIALES | 242.468 |

| % ZONA | 147% |

| ESCALA SUELDO GRADO 1-A | 683.350 |

Por lo tanto, el monto A sería: 1.292.469 - 242.468= 1.050.001

Cálculo 1: 1.050.001 * 147%= 1.543.501

Luego, calcularemos el monto B:

Cálculo 2: 1.543.501/ 247%= 624.899

Finalmente, calcularemos el monto C:

Cálculo 3: 683.850 * 147%= 963.110

Ahora, se debe comparar el monto B con el monto C y utilizar como rebaja el menor de ellos. En este ejemplo, el monto B es menor que el monto C, por lo tanto, es el que usaremos para calcular la base tributable:

1.050.001 - 624.899 = 425.102.

Lo anterior se lleva a la tabla de impuesto de segunda categoría, para realizar el cálculo de impuesto.

Resultado: El monto queda dentro del tramo exento, por lo tanto, la liquidación no genera impuesto. Pueden validarlo en la liquidación como “Base tributable”.

*Se debe destacar que los cálculos de estos montos son del año 2023

¿Quién actualiza los porcentajes de cada zona en Buk? Son parte de la parametrización de la plataforma, por lo tanto, estarán actualizados con lo que indique el SII. De todas maneras, puedes editar esta información desde Configuración > Localidades.

¡Recuerda que nuestro equipo de SAC te podrá apoyar si tienes dudas!